Es la Ley que promueve la inversión privada en proyectos de investigación científica, desarrollo tecnológico e innovación tecnológica (I+D+i) mediante un beneficio tributario aplicado al Impuesto a la Renta. Con esta ley se busca incentivar que las empresas peruanas realicen actividades en I+D+i y se diversifiquen.

¿Cuál es el rol del CONCYTEC?

El CONCYTEC, como el ente rector del Sistema Nacional de Ciencia, Tecnología e Innovación Tecnológica - SINACYT, es el encargado de calificar y autorizar los proyectos de I+D+i que presenten las empresas en el marco de la Ley N° 30309.

El Reglamento de la Ley Nº 30309 y sus modificatorias establece que el CONCYTEC es la única entidad facultada para calificar los proyectos de I+D+i y para autorizar el desarrollo de los proyectos que presenten las empresas que quieran acogerse al beneficio tributario.

El Reglamento también establece que el CONCYTEC se encargue de otorgar la autorización a las entidades que deseen prestar servicios como Centro de Investigación Científica, de Desarrollo Tecnológico o de Innovación Tecnológica, o como una combinación de cualquiera de las tres.

Para llevar a cabo estos encargos, el CONCYTEC cuenta con personal altamente calificado y acceso a una amplia base de evaluadores externos, con el fin de garantizar adecuados procesos de evaluación.

Asimismo, se han optimizado los procedimientos internos para garantizar la confidencialidad de los procesos de evaluación y evitar conflictos de intereses.

¿Qué se entiende por I+D+i?

La Ley 30309 definen qué es investigación científica (I), desarrollo tecnológico (D) e innovación tecnológica (i):

|

Investigación Científica: Es todo aquel estudio básico o aplicado, original y planificado, que tiene como finalidad obtener nuevos conocimientos científicos o tecnológicos. |

|

Desarrollo Tecnológico: Es la aplicación de los resultados de la investigación o de cualquier otro tipo de conocimiento científico, a un plan o diseño en particular para la producción de materiales, productos, métodos, procesos o sistemas nuevos o sustancialmente mejorados, antes del comienzo de su producción o utilización comercial |

|

Innovación Tecnológica:Interacción entre oportunidades del mercado y el conocimiento base de la empresa y sus capacidades. Implica la creación, desarrollo, uso y difusión de un nuevo producto, proceso o servicio y los cambios tecnológicos significativos del mismo. Consideran la innovación de producto y la de proceso. |

Estas definiciones también han sido incorporadas en la Ley del Impuesto a la Renta, en el artículo 37, inciso a.3.

Vigencia

Este beneficio será aplicable a los proyectos de investigación científica, de desarrollo tecnológico o de innovación tecnológica que inicien a partir del 2016, y estará vigente hasta el ejercicio gravable 2022, según Decreto de Urgencia Nº 010-2019, otorgando mayores incentivos tributarios para las MYPES.

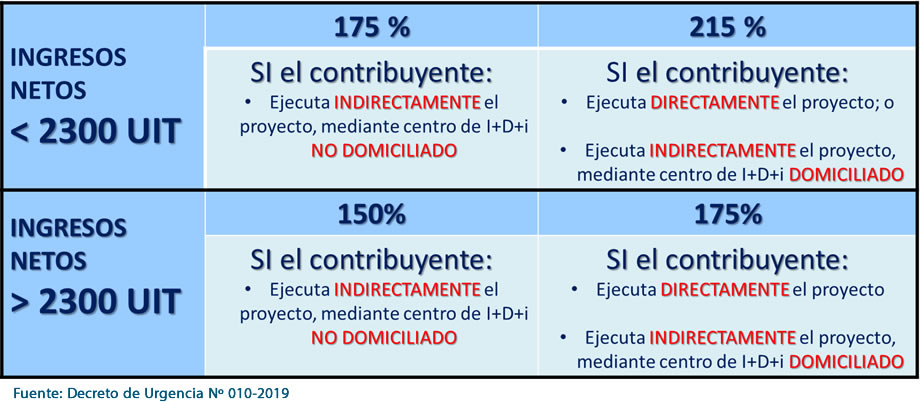

Límites aplicables a la deducción

El Monto máximo deducible anual por contribuyente para los años 2020, 2021 y 2022 es de 500 UIT (Antes eran 1335 UIT) Aplicable sobre el 50%, 75% ó 115% del beneficio tributario adicional, según los INGRESOS NETOS de la empresa: